- O que é: o fluxo de caixa pessoal é o registro de todas as entradas e saídas de dinheiro do cliente, organizado mês a mês, mostrando o saldo de cada período.

- Fluxo de caixa x orçamento: o orçamento é uma foto (o que o cliente planeja gastar); o fluxo de caixa é o filme (o que de fato entrou e saiu, mês a mês, com o saldo real).

- Fluxo de caixa x anamnese: a anamnese levanta os números por cima na sessão; o fluxo de caixa é o detalhamento fino, feito no bastidor, que sustenta o diagnóstico.

- O passo a passo: levantar as entradas, levantar as saídas fixas, levantar as saídas variáveis pelos extratos, organizar por mês, calcular o saldo e o saldo acumulado, e projetar os meses seguintes.

- Como ler: preste atenção nos meses negativos, na sazonalidade (13º, IPVA, matrícula) e na dependência de renda variável.

- O atalho do Flow: com o Karppa Flow, o cliente lança (ou importa) as movimentações e o sistema monta o fluxo de caixa automaticamente, mês a mês, sem depender de planilha manual.

Quase todo cliente que chega até você sabe, em algum nível, quanto ganha e mais ou menos quanto gasta por mês. O que quase nenhum sabe é como o próprio dinheiro se movimenta ao longo do tempo: em que mês sobra, em que mês aperta, e por quê. É exatamente essa pergunta que o fluxo de caixa pessoal responde, e é por isso que ele é uma das ferramentas mais reveladoras (e mais subestimadas) do atendimento financeiro.

Se você já leu o guia da anamnese financeira do cliente, viu que na sessão de diagnóstico você levanta a renda e o custo de vida só por cima, o retrato bruto. O fluxo de caixa é o passo seguinte: é o trabalho de bastidor que transforma aquele retrato bruto em uma linha do tempo mês a mês, com números que não deixam dúvida sobre onde o dinheiro do cliente está indo.

Eu já vi diagnósticos inteiros mudarem de direção assim que o fluxo de caixa ficou pronto. Um cliente que jurava que "sobrava um pouco todo mês" descobre, olhando os últimos seis meses lado a lado, que só sobrou em dois deles, e que nos outros quatro ele cobriu o buraco com o cartão. Neste guia eu vou te mostrar, passo a passo, como montar esse fluxo de caixa com o seu cliente, como ler o resultado e como usar isso para construir um plano de ação que faz sentido de verdade.

O que é fluxo de caixa pessoal do cliente?

Fluxo de caixa pessoal é o registro de todas as entradas e saídas de dinheiro de uma pessoa, organizado ao longo do tempo, normalmente em blocos mensais. Para cada mês, você soma tudo o que entrou, soma tudo o que saiu e calcula o saldo daquele período. Depois, esse saldo se soma (ou se subtrai) ao saldo acumulado, formando uma linha contínua que mostra a saúde financeira do cliente mês após mês.

O termo vem direto da contabilidade empresarial, onde o fluxo de caixa é a ferramenta que mostra se uma empresa tem dinheiro em caixa para pagar as contas, independente do lucro contábil no papel. No pessoal, a lógica é a mesma: não importa só quanto o cliente ganha por ano, importa se, mês a mês, o dinheiro que entra é suficiente para cobrir o que sai, e quanto sobra (ou falta) no fim de cada um.

Fluxo de caixa x orçamento: qual a diferença?

Muita gente confunde os dois, e a diferença importa para o seu trabalho. O orçamento é uma foto: você categoriza os gastos de um mês típico (moradia, mercado, transporte, lazer) e define quanto o cliente pretende gastar em cada categoria. É uma ferramenta de planejamento, olhando para a frente.

O fluxo de caixa é o filme: ele registra o que de fato aconteceu (ou vai acontecer, quando você projeta) em cada mês, sem médias artificiais. Isso inclui os meses fora da curva, como o mês do IPVA, da matrícula escolar ou do 13º salário, que um orçamento mensal médio esconde. É o fluxo de caixa que revela que o cliente não tem um problema constante de gasto, ele tem um problema em março (IPVA) e em dezembro (presentes), por exemplo. Um bom atendimento usa os dois: o orçamento organiza a intenção, o fluxo de caixa mostra a realidade ao longo do tempo.

Por que a anamnese não é suficiente? O fluxo de caixa é o retrato dinâmico

Na anamnese financeira, você levanta a renda e o custo de vida de forma superficial, direto na sessão com o cliente: tem dívida ou não, sobra ou falta no fim do mês, existe reserva. Isso é suficiente para abrir o atendimento, mas não é suficiente para montar um plano de ação sólido. Olhar por cima dá a direção; não dá o detalhe que sustenta uma decisão.

O fluxo de caixa é esse detalhe. É o trabalho de bastidor que pega a renda e o custo de vida levantados na anamnese e os transforma numa linha do tempo mês a mês, com cada entrada e cada saída no seu lugar. É só depois de montado o fluxo de caixa que você consegue responder perguntas como: "esse cliente tem um problema real de gasto, ou só um problema de sazonalidade em dois meses do ano?" Sem essa camada, o plano de ação vira um chute mais educado.

Passo a passo: como montar o fluxo de caixa do cliente

Montar um fluxo de caixa não é complicado, mas exige método e paciência com o cliente, que raramente tem tudo organizado de cabeça. São seis passos.

Passo 1: levantar todas as entradas

Comece pelo lado bom. Liste tudo que entra de dinheiro na conta do cliente: salário ou pró-labore, renda extra, freelas, aluguel recebido, pensão, e as entradas que não são mensais, mas previsíveis, como 13º salário e férias. Para renda fixa, o número é direto. Para renda variável, você vai precisar olhar os últimos meses e calcular uma média, tema que aprofundo mais adiante.

Passo 2: levantar as saídas fixas

Liste as despesas que se repetem todo mês, praticamente com o mesmo valor: aluguel ou financiamento, escola, plano de saúde, parcelas de dívidas, assinaturas e seguros. São as despesas mais fáceis de projetar, porque não mudam muito de um mês para o outro.

Passo 3: levantar as saídas variáveis, a partir do extrato

Aqui está o passo que mais gente erra: perguntar ao cliente quanto ele gasta de mercado, lazer ou transporte, e anotar o que ele acha que gasta. O número quase nunca bate com a realidade. O caminho certo é ir ao extrato bancário e à fatura do cartão dos últimos dois ou três meses e categorizar cada gasto real. É trabalho de bastidor, mas é o que dá confiabilidade ao fluxo de caixa inteiro. Para organizar essa categorização com um padrão consistente, vale usar as fichas certas, detalhadas no guia de ferramentas para Educador Financeiro.

Passo 4: organizar tudo numa linha do tempo, mês a mês

Com entradas e saídas levantadas, organize cada mês numa coluna própria, indo do mais antigo para o mais recente (o ideal é olhar de três a seis meses para trás). Cada coluna soma as entradas daquele mês e as saídas, fixas e variáveis, daquele mês. É essa organização temporal, e não uma lista solta de categorias, que transforma o levantamento em um fluxo de caixa de verdade.

Passo 5: calcular o saldo do mês e o saldo acumulado

Para cada mês, calcule: entradas menos saídas fixas menos saídas variáveis. Esse é o saldo do mês, que pode ser positivo (sobrou) ou negativo (faltou, e o cliente cobriu com reserva, cartão ou empréstimo). Depois, some esse saldo ao saldo acumulado do mês anterior. É o saldo acumulado, olhado ao longo de vários meses seguidos, que mostra se o cliente está construindo patrimônio ou cavando um buraco, de forma muito mais honesta do que perguntar "você acha que está indo bem?".

Passo 6: projetar os próximos meses, com a sazonalidade

Um fluxo de caixa que só olha para trás é histórico. Um fluxo de caixa que também projeta para frente é planejamento. Depois de organizar os meses passados, projete os próximos três a doze meses, incluindo as despesas sazonais que o cliente sempre esquece na hora de planejar: IPVA e IPTU (geralmente no início do ano), material e matrícula escolar, seguro do carro, presentes de fim de ano. É essa projeção que evita a surpresa de "não sei por que estourei o orçamento em dezembro", porque dezembro nunca foi um mês igual aos outros.

O fluxo de caixa sem planilha

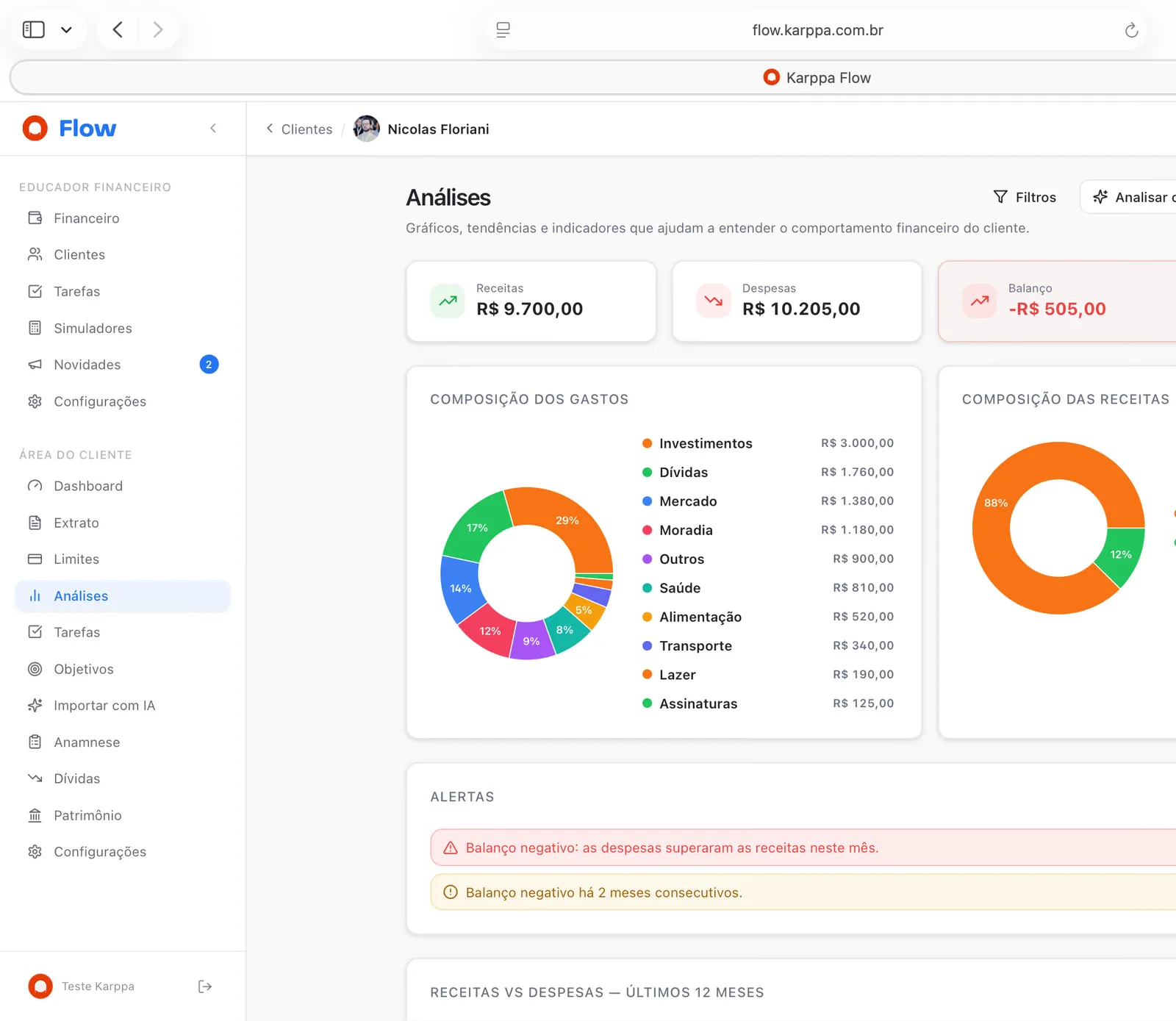

Karppa Flow: o fluxo de caixa do cliente, montado sozinho

Em vez de cruzar entradas, saídas fixas e variáveis na mão, mês a mês, o Karppa Flow organiza os lançamentos do cliente e monta o fluxo de caixa automaticamente, com o saldo de cada mês e o saldo acumulado prontos para você analisar e apresentar.

Conhecer o Karppa Flow

Como ler o fluxo de caixa do cliente?

Montar o fluxo de caixa é metade do trabalho. A outra metade é saber o que procurar quando ele está pronto. Estes são os pontos que eu sempre olho primeiro:

- Quantos meses fecharam no vermelho. Um mês negativo isolado, coberto por uma sazonalidade conhecida, é normal. Três ou quatro meses negativos seguidos, sem uma causa pontual, é um problema estrutural de gasto, não de azar.

- A direção do saldo acumulado. Mais importante que o saldo de um mês isolado é a tendência: o acumulado está subindo, estável ou caindo mês após mês? É essa linha que mostra se o cliente está construindo ou destruindo patrimônio.

- A dependência de entradas irregulares. Se o cliente só fecha no positivo nos meses de bônus ou de freela, o problema não está resolvido, só está mascarado. O fluxo de caixa expõe isso com clareza.

- A sazonalidade real. Depois de alguns meses de histórico, fica claro em que época do ano o cliente aperta. Esse padrão vira a base para uma reserva sazonal, guardada nos meses bons para cobrir os meses previsivelmente ruins.

O fluxo de caixa não existe para culpar o cliente. Existe para substituir a sensação por dado. A frase "acho que gasto pouco" vira "você gastou R$ 3.200 de variável em abril e R$ 1.900 em maio", e é esse tipo de número concreto que move a pessoa a agir.

O que fazer quando o fluxo de caixa fecha no vermelho?

Quando o saldo do mês (ou o acumulado) aparece negativo, existem só três alavancas possíveis: aumentar a entrada, reduzir a saída, ou as duas coisas juntas. Antes de sugerir qualquer corte, olhe onde está o vazamento real, que o fluxo de caixa acabou de expor nas saídas variáveis. Muitas vezes o problema não é o aluguel nem a escola (saídas fixas, difíceis de mudar no curto prazo), e sim um conjunto de pequenos gastos variáveis que, somados, pesam mais do que o cliente imagina.

Se o saldo negativo já vem sendo coberto por cartão ou cheque especial, o fluxo de caixa é o que revela o tamanho real do problema antes que ele vire uma bola de neve. Nesse cenário, o próximo passo natural do atendimento é conduzir o cliente pelo método completo de como sair das dívidas, usando o próprio fluxo de caixa como prova do que precisa mudar e de quanto sobra, de verdade, para destinar à quitação.

Fluxo de caixa para cliente com renda variável

Para autônomos, comissionados e freelancers, o fluxo de caixa deixa de ser só uma ferramenta útil e vira essencial. Quando a renda varia de mês a mês, o cliente não tem como planejar nada olhando só o mês corrente: ele precisa enxergar a média real dos últimos meses para tomar decisões com segurança.

Nesse caso, depois de montar o fluxo de caixa com pelo menos seis meses de histórico, calcule a média de entrada mensal e trate essa média, e não o melhor mês, como a renda de referência para o orçamento. O objetivo é construir um "salário fixo artificial": nos meses acima da média, o excedente vai para uma reserva; nos meses abaixo, o cliente saca dessa reserva para manter o padrão de vida estável. É o fluxo de caixa, com histórico suficiente, que torna esse cálculo possível e confiável, em vez de um chute sobre "quanto mais ou menos eu ganho".

Erros comuns ao montar o fluxo de caixa do cliente

- Confundir com orçamento. Tratar o fluxo de caixa como só mais uma lista de categorias, sem organizar por mês, faz você perder justamente o que ele tem de mais valioso: a variação ao longo do tempo.

- Usar a memória do cliente em vez do extrato. "Acho que gasto uns R$ 800 de mercado" quase nunca bate com a realidade. Sempre ancore as saídas variáveis nos extratos e nas faturas.

- Ignorar a sazonalidade. Olhar só um mês e tirar conclusões gerais é o erro mais comum. Sem três a seis meses de histórico, você não enxerga o padrão real, só um retrato isolado.

- Misturar competência com caixa. Uma compra parcelada em 12 vezes entra no fluxo de caixa mês a mês, pelo valor da parcela, não de uma vez só pelo valor total. Lançar errado distorce o saldo de todos os meses envolvidos.

- Entregar a planilha crua. Assim como no diagnóstico, despejar uma tabela cheia de números no cliente confunde dado com análise. Traduza o fluxo de caixa em duas ou três conclusões claras antes de qualquer coisa.

De quanto em quanto tempo atualizar o fluxo de caixa do cliente?

O ideal é atualizar todo mês, como parte do acompanhamento financeiro recorrente, e não só uma vez no diagnóstico inicial. Um fluxo de caixa de um mês isolado é uma foto; o valor de verdade aparece com três a seis meses de histórico, quando dá para separar o que é sazonalidade normal do que é um problema estrutural de gasto. É esse acompanhamento contínuo, aliás, que costuma justificar o serviço recorrente (em geral em torno de 5% da renda do cliente), porque manter o fluxo de caixa atualizado é o que sustenta qualquer ajuste de rota ao longo do tempo.

O atalho: automatizar o fluxo de caixa do cliente

Dá para montar tudo isso em planilha, e boa parte dos educadores começa assim. O problema aparece com a escala: cruzar entradas, saídas fixas e variáveis de vários clientes, mês a mês, na mão, consome um tempo enorme e abre margem para erro de fórmula. É justamente essa etapa, categorizar gastos, montar o fluxo de caixa e calcular os indicadores, que compõe boa parte do trabalho de bastidor de todo o diagnóstico. Se você quer ver como essa etapa se encaixa no restante da rotina, do primeiro contato ao acompanhamento, veja o que faz um Educador Financeiro no dia a dia.

Foi para tirar esse peso do educador que estruturamos a Formação de Educador Financeiro do Grupo Karppa: o método completo de atendimento (anamnese, fluxo de caixa, plano de ação e acompanhamento), o Karppa Flow, uma comunidade ativa e o suporte de quem já formou mais de mil profissionais no Brasil.

A Formação

Aprenda a montar e a ler o fluxo de caixa do cliente com método

Em uma Sessão Estratégica gratuita, um especialista do nosso time entende o seu momento e te mostra, na prática, como conduzir o diagnóstico financeiro completo, do fluxo de caixa ao plano de ação.

Agendar Sessão EstratégicaPerguntas frequentes

O que é fluxo de caixa pessoal do cliente?

É o registro de todas as entradas e saídas de dinheiro do cliente ao longo de um período, normalmente organizado mês a mês, mostrando quanto entrou, quanto saiu e qual foi o saldo em cada mês. Diferente de uma lista de gastos parada no tempo, o fluxo de caixa mostra o movimento: como o dinheiro entra e sai ao longo dos meses e como o saldo se acumula ou se esgota.

Qual a diferença entre fluxo de caixa e orçamento?

O orçamento é uma foto: quanto o cliente planeja gastar em cada categoria num mês típico. O fluxo de caixa é o filme: quanto realmente entrou e saiu em cada mês, incluindo os meses fora da curva, como o de IPVA, matrícula escolar ou 13º salário, e qual foi o saldo final de cada um. O orçamento organiza a intenção; o fluxo de caixa mostra a realidade ao longo do tempo.

Qual a diferença entre fluxo de caixa e a anamnese financeira?

Na anamnese financeira, você levanta renda, gastos e dívidas por cima, só para ter o retrato inicial do cliente. O fluxo de caixa é o detalhamento fino desse retrato: todas as entradas e saídas organizadas mês a mês, com o saldo calculado em cada período. A anamnese é a entrevista que abre o atendimento; o fluxo de caixa é a ferramenta de bastidor que sustenta o diagnóstico e o plano de ação.

Como montar o fluxo de caixa do cliente passo a passo?

Seis passos: levantar todas as entradas de renda (fixas e variáveis), levantar as saídas fixas, levantar as saídas variáveis a partir dos extratos, organizar tudo por mês numa linha do tempo, calcular o saldo de cada mês e o saldo acumulado, e projetar os próximos meses considerando despesas sazonais como 13º, férias, IPVA e IPTU.

Fluxo de caixa é igual para autônomo e para quem é CLT?

O método é o mesmo, mas a leitura muda. Para quem tem renda fixa (CLT), o fluxo de caixa serve principalmente para revelar vazamentos e sazonalidade. Para quem tem renda variável (autônomo, comissionado, freelancer), o fluxo de caixa é ainda mais essencial, porque é ele que mostra a média real de entrada nos últimos meses e permite montar um colchão para os meses de renda mais baixa.

De quanto em quanto tempo revisar o fluxo de caixa do cliente?

O ideal é atualizar todo mês, dentro do acompanhamento financeiro recorrente. Um fluxo de caixa de um mês só mostra uma foto; o valor real aparece depois de 3 a 6 meses de histórico, quando dá para enxergar padrões, sazonalidade e a tendência real do saldo acumulado.

Dá para montar o fluxo de caixa em planilha ou preciso de um sistema?

Dá para começar em planilha, e muitos educadores começam assim. O problema aparece com o volume: cruzar entradas, saídas fixas e variáveis de vários clientes, mês a mês, na mão, consome tempo e abre margem para erro. Um sistema que organiza os lançamentos e monta o fluxo de caixa automaticamente libera o seu tempo para a análise e para a relação com o cliente, que é a parte que nenhuma planilha faz.

Conclusão

Fluxo de caixa pessoal não é uma palavra bonita de planilha de empresa emprestada para o atendimento financeiro. É a ferramenta que transforma "acho que está indo bem" em uma linha do tempo de números que não mentem: quanto entrou, quanto saiu e quanto sobrou, mês a mês. É esse detalhe, construído a partir da anamnese e sustentado por extrato real, que separa um plano de ação sob medida de um conjunto de conselhos genéricos. Domine essa ferramenta e você vai enxergar, antes mesmo do cliente, onde está o problema, e principalmente, onde está a saída.