- Ferramenta de atendimento não é app de reunião: o que importa são os instrumentos que você usa com o cliente para diagnosticar e gerir a vida financeira dele.

- Diagnóstico: a ficha de anamnese financeira e os mapeamentos de dívidas, de custo de vida e de patrimônio dão a leitura real do cliente.

- Controle: a planilha funciona e muitos usam, mas esbarra no engajamento do cliente com os lançamentos. Um aplicativo no celular reduz esse atrito.

- Acompanhamento: relatórios e simuladores conduzem a conversa e mostram a evolução mês a mês.

- Tudo num lugar só: no Karppa Flow esses instrumentos vivem integrados, e o cliente acompanha pelo app no próprio celular.

Quando se fala em ferramentas para Educador Financeiro, muita gente pensa logo em Instagram, agenda online ou aplicativo de videochamada. Esses recursos ajudam na logística, mas não são o que define o seu atendimento. As ferramentas que realmente importam são outras: os instrumentos que você usa dentro do atendimento, junto com o cliente, para enxergar a situação dele, montar o plano e acompanhar a execução. É disso que este guia trata.

Eu aprendi atendendo, e hoje, formando Educadores Financeiros todos os meses aqui no Grupo Karppa, vejo a mesma confusão se repetir: gente caprichando na ferramenta de marketing e improvisando justo na parte que o cliente paga para receber, que é o diagnóstico e a gestão. Então vamos direto ao ponto e abrir o que de fato você coloca em cima da mesa no atendimento.

Antes de qualquer ferramenta, vale a regra de sempre: o que dá sentido a tudo isso é o método. Se você ainda está se situando na carreira, vale ler primeiro como se tornar Educador Financeiro. A ferramenta é o braço; o método é a cabeça que decide o que fazer com cada informação.

Por que as ferramentas do atendimento mudam o seu resultado?

O cliente não consegue avaliar a sua técnica antes de contratar. O que ele percebe é como você conduz: se faz perguntas certas, se enxerga o que ele não enxergava, se entrega um plano claro. Os instrumentos do atendimento são exatamente o que te permite fazer isso bem. Uma ficha de anamnese bem aplicada faz o cliente sentir que está diante de alguém que entende de gente, não só de número. Um mapeamento de dívidas na tela mostra o tamanho do problema de um jeito que nenhuma conversa solta mostra.

Tem também o lado da percepção de valor. Chegar com perguntas soltas na cabeça e uma planilha bagunçada passa cara de amador, e amador cobra pouco. Conduzir o atendimento com fichas estruturadas e um controle organizado passa cara de profissional, e profissional cobra bem. O conhecimento pode ser o mesmo. A diferença, muitas vezes, está nos instrumentos que você usa para conduzir. O mesmo princípio vale para o seu preparo: não é um papel na parede que gera confiança (até porque não existe certificação de Educador Financeiro obrigatória), e sim o método com que você conduz o atendimento.

Por isso eu separo as ferramentas em duas categorias, e foco neste guia só na segunda:

- Ferramentas de apoio: vídeo (Google Meet, Zoom), agenda para marcar, WhatsApp para falar. Resolvem a logística. São úteis, mas não definem a qualidade do atendimento.

- Ferramentas do atendimento: as fichas de diagnóstico, o controle financeiro e o acompanhamento. São elas que fazem o trabalho acontecer. É aqui que você precisa caprichar.

Quais ferramentas o Educador Financeiro usa no atendimento?

O atendimento tem uma sequência, e cada etapa pede a sua ferramenta: primeiro você entende o cliente (anamnese), diagnostica em números (os mapeamentos), monta o plano de ação, organiza o controle do dia a dia e acompanha a evolução. Vamos abrir cada uma dessas etapas e o instrumento que ela exige, começando pelo começo de todo atendimento: o diagnóstico.

As fichas de diagnóstico: enxergar o cliente de verdade

Nenhum plano sério nasce de achismo. Antes de falar em corte de gastos ou quitação de dívida, você precisa enxergar a situação real do cliente, e é para isso que servem as fichas de diagnóstico. Elas são, na prática, as ferramentas mais importantes do começo do atendimento. São quatro.

Ficha de anamnese financeira

O nome vem da saúde. Antes de receitar qualquer coisa, o médico faz a anamnese: investiga histórico, sintomas e hábitos. A anamnese financeira é a mesma ideia aplicada ao dinheiro. É um questionário que você aplica logo no início para entender o momento de vida do cliente e, principalmente, a relação dele com o dinheiro, antes de olhar qualquer número.

Ela levanta coisas como: renda e composição familiar, objetivos e sonhos, medos em relação a dinheiro, como foi a educação financeira que ele recebeu em casa, quais hábitos sustentam o problema atual e o que já tentou antes. Parece simples, mas é o que separa o Educador Financeiro de uma calculadora. Quase todo problema financeiro tem uma raiz comportamental, e a anamnese é onde essa raiz aparece. Sem ela, você trata o sintoma (a dívida) e ignora a causa (o comportamento que cria a dívida). Para ver as perguntas certas e o passo a passo dessa entrevista em detalhe, vale o guia completo de como fazer a anamnese financeira do cliente.

Ficha de mapeamento de dívidas

Aqui você transforma o desespero difuso de quem está endividado em um quadro claro. A ficha lista cada dívida com credor, saldo devedor, taxa de juros, valor da parcela, vencimento e tipo (cartão, cheque especial, consignado, financiamento). Quando tudo está na mesa, acontece uma virada: o cliente, que vivia fugindo do assunto, finalmente vê o tamanho real do buraco, e você consegue priorizar.

A priorização é o ouro dessa ficha. Em geral, ataca primeiro a dívida de juro mais alto, que costuma ser cartão de crédito e cheque especial, porque é ela que mais cresce. O mapeamento também mostra o que dá para renegociar e em que ordem quitar. Sem ele, o cliente paga um pouco de cada conta e não sai do lugar. Com ele, existe um plano de quitação com começo, meio e fim.

Ficha de mapeamento de custo de vida

Essa ficha responde a uma pergunta que a maioria das pessoas não sabe responder: quanto custa a sua vida? Você organiza todos os gastos do cliente por categoria, separando os fixos (aluguel, escola, plano de saúde) dos variáveis (mercado, lazer, transporte), e chega ao custo real de vida mensal.

É aqui que aparecem os vazamentos, aqueles gastos pequenos e repetidos que ninguém percebe somados. E é aqui que você descobre a folga real do orçamento: quanto sobra (ou falta) depois de pagar a vida. Esse número é a base de tudo que vem depois, porque é dele que sai quanto o cliente pode destinar para quitar dívidas e para construir reserva. Sem mapear o custo de vida, qualquer meta vira chute. Organizado mês a mês, esse mapeamento vira o fluxo de caixa pessoal do cliente, com o passo a passo completo para montar e ler essa ferramenta.

Ficha de mapeamento de patrimônio

Por fim, você levanta o que o cliente tem: bens (imóveis, veículos), investimentos, reservas, previdência, e também o que ele deve, para chegar ao patrimônio líquido. Muita gente acha que isso só vale para cliente rico, mas é o contrário. Mapear patrimônio mostra recursos parados que podem ser usados, ativos que custam mais do que rendem e o ponto de partida real para qualquer planejamento de médio e longo prazo.

As quatro fichas juntas formam o diagnóstico completo: a anamnese mostra o comportamento, o mapeamento de dívidas mostra o que trava, o de custo de vida mostra o fluxo e o de patrimônio mostra a base. É com esse retrato na mão que você monta um plano de ação que faz sentido, e não um conjunto de conselhos genéricos.

Controle do dia a dia: planilha ou aplicativo?

Feito o diagnóstico e montado o plano, vem a parte mais longa do trabalho: o controle do dia a dia. É aqui que o cliente registra a vida financeira ao longo dos meses, e é o que alimenta o acompanhamento. Existem três caminhos comuns, e cada um tem o seu lugar.

A planilha. Vou ser justo com ela, porque tem muita bobagem sendo dita por aí: a planilha funciona, e funciona bem. É gratuita, flexível, você adapta do seu jeito, e muitos educadores conduzem atendimentos ótimos só com planilha. Ela não é o problema. O problema é um só, e é grande: o engajamento do cliente. A planilha depende de o cliente lançar cada gasto na mão, e a maioria não mantém isso em dia. Esquece, acumula, erra, desanima. Sem lançamento atualizado, o acompanhamento vira adivinhação, e o trabalho perde força. Não é defeito da ferramenta, é da fricção que ela exige de quem não gosta de planilha, que é quase todo mundo.

O aplicativo no celular. É a resposta direta ao problema de engajamento. Quando o cliente registra pelo celular, na hora em que gasta e de onde estiver, a fricção despenca e o lançamento acontece. Some a isso lembretes e notificações, e o controle se mantém vivo. Os sistemas mais avançados vão além e importam o extrato do banco automaticamente: o cliente quase não digita nada, e o dado chega sozinho, categorizado. Tirar o registro manual do caminho é o que mais aumenta o engajamento, e engajamento é o que faz o acompanhamento funcionar.

O planner de gestão financeira. Tem ainda quem use planners, aqueles cadernos ou modelos de planejamento que o cliente preenche com metas e gastos. Funcionam bem para o lado do comportamento, porque o ato de escrever cria consciência e ritual. Costumam ser um complemento ao controle digital, mais para fixar hábito do que para gerar dado.

O fracasso do controle quase nunca é culpa do cliente, é da ferramenta exigir esforço demais. Quanto mais fácil o registro, mais o cliente registra. Trocar o lançamento manual por algo simples (ou automático, via leitura de extrato) é o que tira o cliente da inadimplência de lançamento e mantém o seu acompanhamento de pé.

Acompanhamento: relatórios e simuladores

O atendimento não acaba no diagnóstico. O que sustenta a relação (e a sua renda recorrente) é o acompanhamento, e ele também tem ferramentas próprias.

Relatórios mostram a evolução de forma visível: quanto a dívida caiu, quanto a reserva subiu, como os gastos mudaram. Ver o progresso é o que mantém o cliente motivado e o que justifica a continuidade do seu trabalho. Simuladores ajudam você a conduzir a conversa com números na hora, em vez de abrir calculadora ao lado: comparar aluguel e casa própria, projetar aposentadoria, calcular o custo real de um financiamento ou consórcio. Eles transformam a dúvida do cliente em pauta e mostram autoridade.

Todas essas ferramentas num lugar só

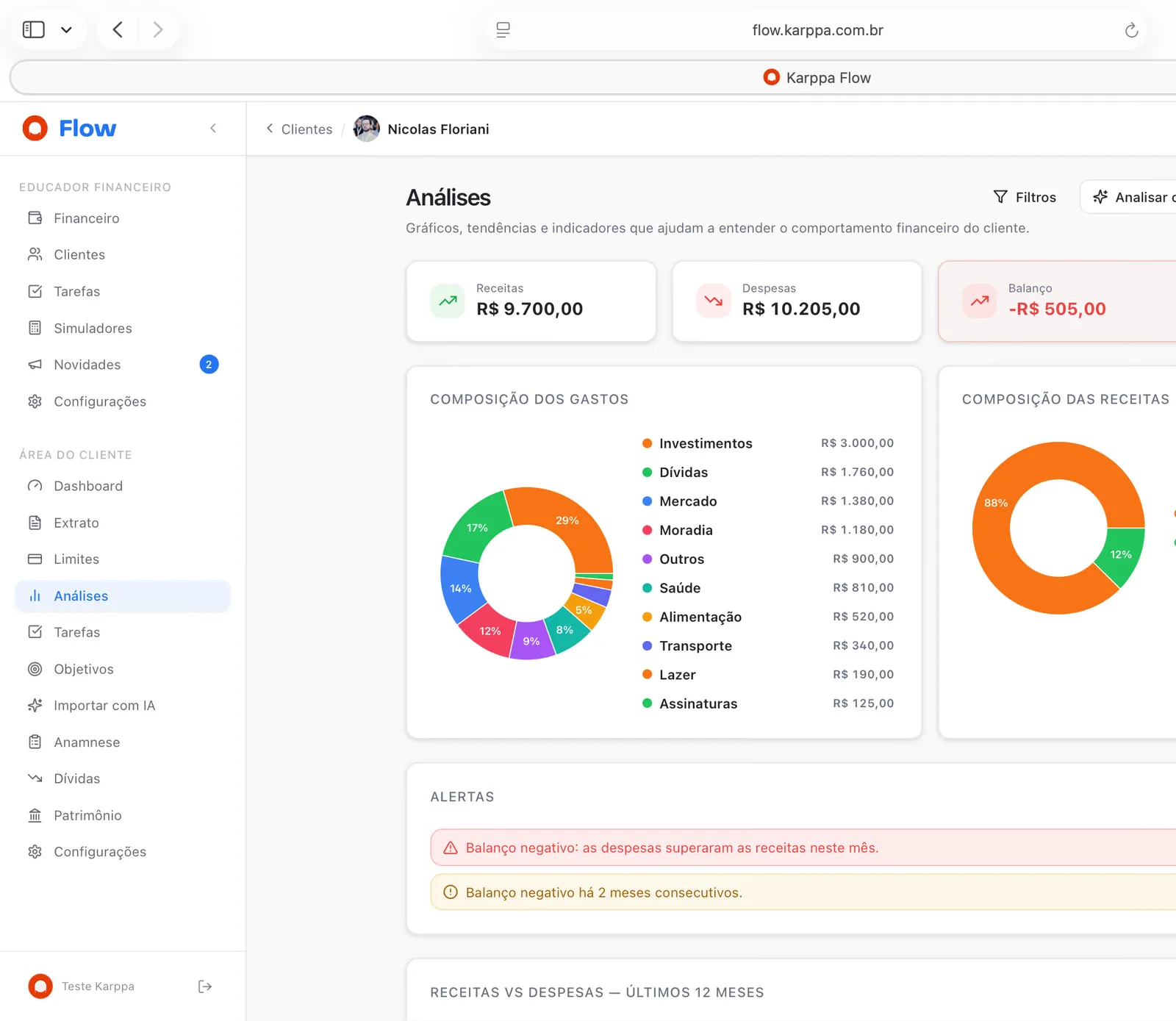

Repare numa coisa: dá para ter cada um desses instrumentos separado. A anamnese num PDF, os mapeamentos numa planilha, o controle em outra planilha (ou num app qualquer), o acompanhamento num documento à parte. Funciona, mas cobra um preço: você perde tempo juntando tudo, os dados não conversam entre si e o cliente não tem um lugar único para acompanhar. É exatamente esse problema que o Karppa Flow resolve, porque ele reúne o diagnóstico, o controle e o acompanhamento numa plataforma só, com app para o cliente.

Tudo integrado

Karppa Flow: os instrumentos do atendimento num só lugar

Cada cliente em uma área isolada, o app no celular onde ele acompanha gastos, dívidas e objetivos, a leitura de extrato por inteligência artificial que elimina o lançamento manual, limites por categoria, metas com prazo e simuladores para conduzir a conversa. Em vez de uma ficha aqui e uma planilha ali, o diagnóstico e a gestão do cliente ficam integrados.

Conhecer o Karppa Flow

O ganho não é só comodidade. Quando o controle do cliente é o app que importa o extrato sozinho, você ataca de frente o maior problema da planilha, que é o engajamento, sem perder a riqueza do diagnóstico que as fichas trazem. O cliente acompanha tudo no próprio celular, recebe avisos quando estoura um limite e vê os objetivos andarem. E você abre qualquer cliente da carteira e tem a vida financeira completa dele na hora, pronta para a próxima sessão.

Quais erros evitar com as ferramentas do atendimento?

Conhecer os tropeços mais comuns economiza meses do seu tempo:

- Pular o diagnóstico e ir direto ao conselho. Sem anamnese e sem mapeamentos, você dá receita genérica. As fichas existem para o plano nascer da realidade do cliente, não do seu palpite.

- Culpar o cliente pela falta de engajamento. Se ele não lança, o problema costuma ser a fricção da ferramenta, não a má vontade dele. Facilite o registro antes de cobrar disciplina.

- Confundir ferramenta de apoio com ferramenta de atendimento. Caprichar no app de reunião e improvisar no diagnóstico é inverter a prioridade. O cliente paga pelo segundo.

- Deixar tudo solto. Ficha num lugar, planilha em outro, conversa no WhatsApp. A informação se perde e o trabalho parece amador. Centralizar muda a percepção.

- Misturar os dados de clientes diferentes. Cada cliente precisa do próprio espaço, por organização e por privacidade. Bagunça aqui derruba a confiança na hora.

Como começar: do PDF ao sistema integrado

Você não precisa de uma estrutura cara para atender bem desde o início. Dá para começar com as fichas em PDF (anamnese e os três mapeamentos), uma planilha de controle e os relatórios montados na mão. Isso já entrega um atendimento honesto e profissional, e é assim que muita gente começa.

O limite aparece com o tempo e com a carteira crescendo: os instrumentos soltos consomem o seu tempo, o engajamento do cliente na planilha cai e falta um lugar único para ele acompanhar. É o momento de migrar para um sistema que integra tudo. A boa notícia é que essa migração se paga rápido: ela te devolve horas, aumenta o engajamento do cliente e sobe a percepção do seu trabalho, o que sustenta um preço maior. Para entender como isso se conecta com o quanto você cobra, vale o guia sobre quanto ganha um Educador Financeiro.

Perguntas frequentes

Quais ferramentas o Educador Financeiro usa no atendimento ao cliente?

As que sustentam o trabalho em si: uma ficha de anamnese financeira para entender o cliente, os mapeamentos de dívidas, de custo de vida e de patrimônio para fazer o diagnóstico, uma ferramenta de controle do dia a dia (planilha ou um app no celular do cliente) e os recursos de acompanhamento, como relatórios e simuladores. Ferramentas de apoio, como vídeo e agenda, ajudam na logística, mas não definem o seu atendimento.

O que é uma ficha de anamnese financeira?

É o questionário que você aplica no início para entender o momento de vida do cliente e a relação dele com o dinheiro, antes de olhar qualquer número. Ela levanta renda, composição familiar, objetivos, medos, hábitos e histórico financeiro. O nome vem da anamnese da saúde: assim como o médico investiga antes de receitar, o Educador Financeiro entende o comportamento antes de montar o plano.

Como fazer o mapeamento de dívidas do cliente?

Liste cada dívida com credor, saldo devedor, taxa de juros, valor da parcela, vencimento e tipo (cartão, cheque especial, consignado, financiamento). Com tudo na mesa, você enxerga o tamanho real do problema e prioriza: em geral, ataca primeiro a dívida de juro mais alto, que costuma ser cartão e cheque especial. O mapeamento vira um plano de quitação com ordem e prazo.

Planilha funciona para o Educador Financeiro?

Funciona, sim, e muitos educadores usam com bons resultados. Ela é gratuita, flexível e dá conta do controle. O ponto fraco não é a planilha, é o engajamento do cliente: a maioria não mantém os lançamentos em dia, e sem dado atualizado o acompanhamento perde força. Por isso muitos migram para um app no celular do cliente, que torna o registro mais fácil e mantém a informação viva.

Como aumentar o engajamento do cliente com os lançamentos?

O segredo é reduzir o atrito. Quanto mais fácil registrar, mais o cliente registra. Um app no celular ajuda muito, porque ele lança na hora e recebe lembretes. Sistemas que importam o extrato do banco automaticamente vão além: o cliente quase não digita nada. Trocar o registro manual e chato por algo simples e automático é o que tira o cliente da inadimplência de lançamento.

Preciso de um sistema ou dá para usar só planilha e fichas?

Dá para começar com fichas em PDF e uma planilha, e isso já entrega um atendimento honesto. O limite aparece com o tempo: instrumentos soltos fazem você perder tempo juntando tudo, e o cliente não tem onde acompanhar. Um sistema que reúne diagnóstico, controle e acompanhamento num lugar só, com app para o cliente, resolve isso e profissionaliza a percepção do seu trabalho.

O que o Karppa Flow oferece para o atendimento?

Ele reúne os instrumentos do atendimento num só lugar: cada cliente em uma área isolada, o app no celular onde ele acompanha gastos, dívidas e objetivos, a leitura de extrato por inteligência artificial que elimina o lançamento manual, limites por categoria, metas com prazo e simuladores para conduzir a conversa. Em vez de uma ficha aqui e uma planilha ali, o diagnóstico e a gestão do cliente ficam integrados.

Conclusão

As ferramentas que definem o seu atendimento não são as de marketing, são as do trabalho em si: as fichas que revelam o cliente, o controle que mantém os dados vivos e o acompanhamento que mostra a evolução. Comece simples, com fichas e planilha se for o caso, mas tenha clareza de que o engajamento do cliente é o gargalo a vencer, e de que reunir tudo num sistema só, com app para o cliente, é o que leva o seu atendimento ao nível profissional. A ferramenta certa não substitui o seu método, ela faz o seu método caber no dia a dia.