- O que é: categorizar os gastos do cliente é classificar cada saída do extrato bancário e da fatura do cartão dentro de um padrão fixo de categorias, para enxergar para onde o dinheiro vai de verdade.

- Por que o extrato, não a memória: o que o cliente acha que gasta quase nunca bate com a realidade; a categorização precisa sair do extrato e da fatura, não da lembrança.

- O padrão de categorias: gastos fixos (repetem todo mês), variáveis essenciais (mudam de valor, mas são necessários) e variáveis não essenciais (o supérfluo, onde mora o vazamento).

- O passo a passo: reunir extratos de 2 a 3 meses, definir o padrão antes de começar, classificar gasto a gasto, agrupar por categoria e mês, calcular o percentual sobre a renda e destacar os vazamentos.

- Para que serve: a categorização é a matéria-prima que sustenta o orçamento e o fluxo de caixa do cliente, é o que transforma extrato em diagnóstico.

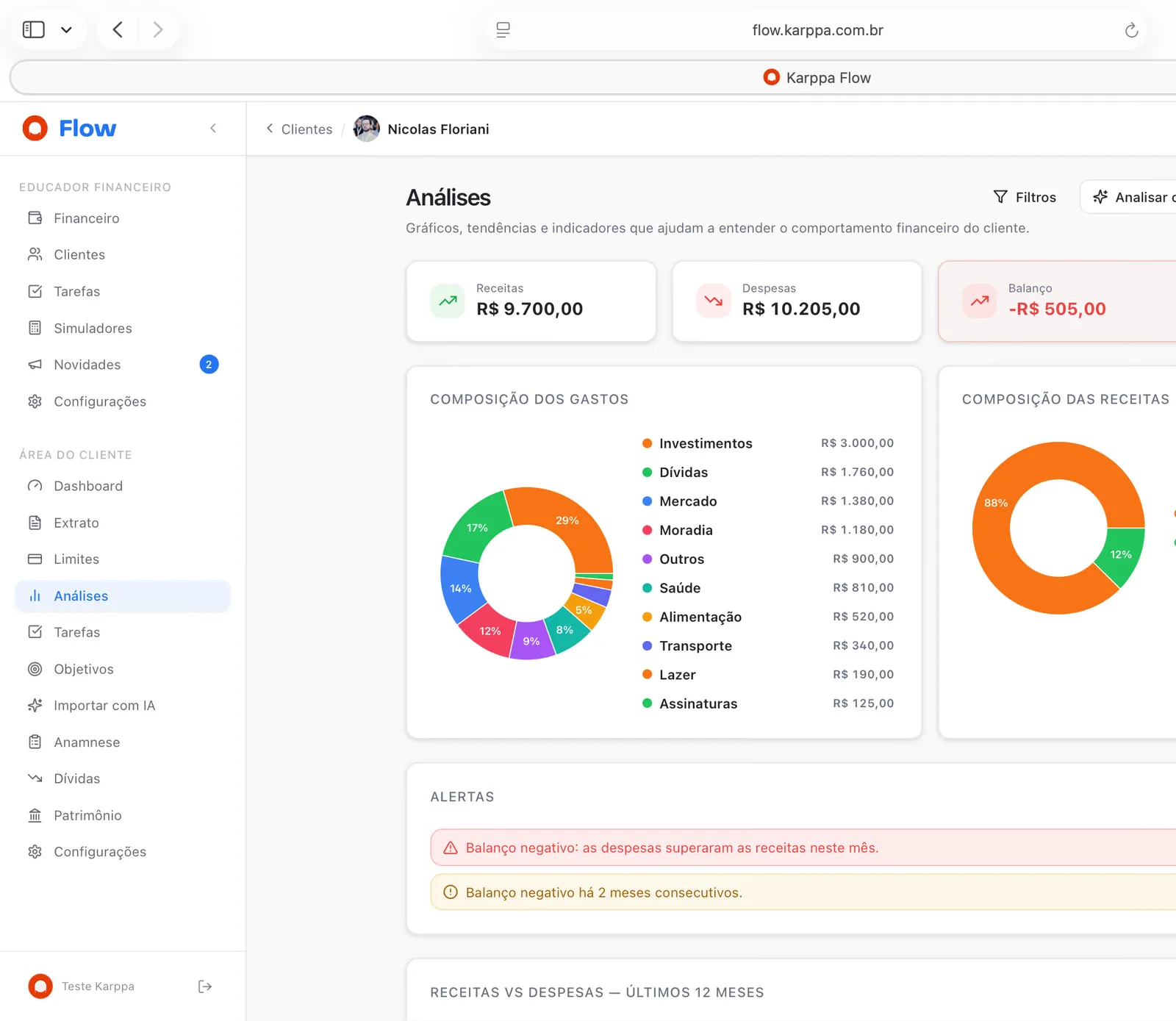

- O atalho do Flow: o Karppa Flow lê o extrato do cliente e categoriza os gastos automaticamente, já organizados por categoria e por mês.

Pergunte a qualquer cliente quanto ele gasta com alimentação por mês e você vai ouvir um número. Pergunte de novo duas semanas depois e o número muda. Isso não é falta de honestidade, é como a memória funciona: ninguém guarda de cabeça o valor de cada gasto miúdo do mês. É por isso que categorizar os gastos do cliente, gasto a gasto, direto do extrato, é um dos passos mais importantes (e mais mal feitos) do trabalho do Educador Financeiro.

Se você já leu o guia da anamnese financeira do cliente, viu que na sessão você levanta os números por cima, só o retrato bruto. Categorizar os gastos é o elo seguinte: é o trabalho de bastidor que transforma uma pilha de extratos soltos num diagnóstico que o cliente entende e que sustenta o plano de ação. Neste guia eu vou te mostrar o padrão de categorias que uso, o passo a passo completo pelo extrato e os erros que mais atrapalham esse processo.

O que é categorizar os gastos do cliente?

Categorizar os gastos do cliente é o processo de pegar cada saída registrada no extrato bancário e na fatura do cartão, mês a mês, e classificar essa saída dentro de um padrão fixo de categorias (moradia, mercado, transporte, lazer, e assim por diante). O resultado não é uma lista de lançamentos soltos, é um retrato organizado de para onde o dinheiro do cliente está indo de verdade, categoria por categoria, mês a mês.

Isso é diferente de simplesmente olhar o extrato. Um extrato bruto mostra 40, 60, às vezes 100 lançamentos num mês, numa ordem cronológica que não conta história nenhuma sozinha. Categorizar é dar sentido a essa lista: separar o que é moradia do que é lazer, o que é fixo do que varia, o que é necessário do que é supérfluo. É esse trabalho de organização que transforma dado bruto em informação que orienta uma decisão.

Por que a memória do cliente não serve, e o extrato sim?

Um erro comum, principalmente entre quem está começando, é perguntar ao cliente quanto ele gasta em cada categoria e anotar a resposta como se fosse dado confiável. Na prática, isso quase nunca bate com a realidade. O cliente lembra dos gastos grandes e esquece dos pequenos, subestima o delivery, esquece a assinatura que debita sozinha todo mês e arredonda tudo para baixo sem perceber.

O caminho correto é sempre o extrato bancário e a fatura do cartão dos últimos dois a três meses. Cada linha ali é um fato, não uma lembrança. É trabalho mais lento no começo, mas é o único jeito de categorizar com precisão suficiente para embasar um diagnóstico e, depois, um plano de ação. Um exemplo real de atendimento: um cliente jurou que gastava R$ 400 por mês com delivery. O extrato mostrou R$ 1.100. A diferença não veio de má-fé, veio de memória seletiva, e é exatamente esse tipo de distorção que a categorização feita a partir do extrato corrige.

Qual o padrão de categorias para organizar os gastos do cliente?

Antes de classificar o primeiro gasto, defina o padrão de categorias que vai usar com aquele cliente (e, de preferência, com todos os seus clientes, para manter consistência entre atendimentos). O padrão que eu uso, e que recomendo, organiza os gastos em três grandes grupos, cada um com uma pergunta que ajuda a classificar.

Gastos fixos

Gastos fixos são os que se repetem todo mês, com valor igual ou muito parecido, independente do que o cliente faça. A pergunta que define essa categoria é: esse valor sai da conta mesmo que o cliente não tome nenhuma decisão no mês? Entram aqui aluguel ou financiamento, condomínio, escola dos filhos, plano de saúde, seguros e assinaturas fixas (streaming, academia, aplicativos). É a categoria mais fácil de projetar, porque não exige decisão nenhuma do cliente mês a mês.

Gastos variáveis essenciais

Gastos variáveis essenciais mudam de valor de um mês para o outro, mas continuam sendo necessários. A pergunta aqui é: o cliente precisa gastar com isso para viver, mesmo que o valor mude? Mercado, farmácia, combustível, transporte e manutenção da casa entram nessa categoria. O valor varia (o mês do supermercado nunca é igual ao anterior), mas o gasto em si não é opcional.

Gastos variáveis não essenciais (o supérfluo)

Gastos variáveis não essenciais são os que mudam de valor e, além disso, dependem de escolha: o cliente poderia deixar de gastar sem comprometer o básico da vida. É aqui que entram delivery, lazer, roupas fora do necessário, assinaturas de entretenimento extras e compras por impulso. Essa categoria não existe para culpar o cliente, ela existe porque é justamente aqui que costuma morar a maior parte do vazamento, o dinheiro que some sem que ninguém perceba para onde.

Passo a passo para categorizar os gastos do cliente

Com o padrão de categorias definido, categorizar os gastos do cliente segue seis passos.

Passo 1: reunir os extratos e faturas dos últimos dois a três meses

Peça ao cliente o extrato da conta corrente e a fatura completa do cartão de crédito dos últimos dois a três meses (a maioria dos bancos e dos aplicativos permite exportar isso em PDF ou planilha em poucos minutos). Dois meses já dá uma boa primeira leitura; três meses é o ideal, porque revela gastos que não aparecem todo mês, como uma compra parcelada ou uma conta anual.

Passo 2: definir o padrão de categorias antes de começar

Antes de classificar o primeiro lançamento, escreva a lista de categorias que vai usar, o padrão de três grupos que vimos acima, detalhado em subcategorias como moradia, mercado, transporte e lazer. Definir isso antes evita o erro mais comum de quem está começando: inventar uma categoria nova a cada dois lançamentos, o que no fim gera uma lista de 30 categorias que não serve para comparar nada. Quanto mais enxuto o padrão, mais fácil é comparar meses e clientes diferentes.

Passo 3: classificar gasto a gasto

Com o extrato em mãos e o padrão definido, vá lançamento por lançamento e classifique cada um numa categoria. A regra prática que eu uso: se esse gasto sumisse do mês que vem, o cliente sentiria falta de sobreviver, ou só sentiria falta do prazer? A primeira resposta aponta para fixo ou variável essencial; a segunda, para variável não essencial. É um trabalho manual e repetitivo nas primeiras vezes, mas fica mais rápido com a prática, e é esse detalhe, gasto por gasto, que garante a precisão que a memória do cliente nunca teria.

Passo 4: agrupar por categoria e por mês

Depois de classificar cada lançamento, some os valores de cada categoria, mês a mês. O resultado é uma tabela simples: uma linha por categoria, uma coluna por mês, o total gasto naquela categoria naquele mês. É essa tabela, e não a lista de lançamentos soltos, que revela o padrão de consumo do cliente. É também essa tabela, organizada mês a mês, que vira a base do fluxo de caixa pessoal do cliente.

Passo 5: calcular o percentual de cada categoria sobre a renda

Divida o valor de cada categoria pela renda mensal do cliente e transforme isso em percentual. Um cliente pode até não perceber que R$ 1.100 de delivery é muito, mas quando esse número vira 15% da renda dele, a percepção muda. Como referência de mercado, moradia costuma pesar entre 25% e 30% da renda em orçamentos saudáveis; quando ultrapassa isso de forma consistente, o próprio orçamento fica sufocado antes mesmo de considerar qualquer outro gasto.

Passo 6: destacar os vazamentos

O último passo é olhar a tabela pronta e apontar, com números, onde está o vazamento: geralmente uma ou duas subcategorias dentro do grupo variável não essencial que, somadas, pesam mais do que o cliente imagina. Não é incomum um cliente descobrir que gasta mais com aplicativo de comida do que paga de plano de saúde. É esse tipo de comparação concreta, tirada da própria categorização, que costuma ser o gatilho que faz o cliente decidir agir.

Como usar a categorização para conduzir o diagnóstico e o plano de ação?

A categorização pronta não é o fim do trabalho, é a base para duas conversas com o cliente. A primeira é apresentar o diagnóstico: mostrar, com percentuais e valores reais, para onde o dinheiro está indo, sem julgamento, só com dado. A segunda é montar o plano de ação: decidir, categoria por categoria, o que pode ser reduzido, o que é inegociável e onde está a folga real para direcionar a uma meta, seja quitar dívida, montar reserva ou começar a investir.

É essa mesma categorização, organizada mês a mês, que sustenta o fluxo de caixa pessoal do cliente, a ferramenta que mostra o filme completo de entradas, saídas e saldo. E quando a categorização revela que boa parte do variável não essencial está, na prática, cobrindo um rombo criado por dívida cara, o próximo passo natural do atendimento é conduzir o cliente pelo método completo de como ajudar o cliente a sair das dívidas, usando os próprios números da categorização como prova do que precisa mudar.

A categorização não existe para apontar culpa. Existe para substituir a sensação por dado. A frase "acho que gasto pouco com delivery" vira "você gastou R$ 1.100 em delivery no mês passado, 15% da sua renda", e é esse tipo de número concreto que move o cliente a agir.

Erros comuns ao categorizar os gastos do cliente

- Confiar na memória em vez do extrato. Anotar o que o cliente acha que gasta, em vez de ir ao extrato e à fatura, é o erro mais comum e o que mais compromete a precisão do diagnóstico inteiro.

- Criar categorias demais. Uma lista com 20 ou 30 categorias parece detalhada, mas na prática impede a comparação entre meses e entre clientes. Um padrão enxuto, com poucas categorias bem definidas, funciona melhor.

- Misturar fixo com variável. Colocar a conta de luz, que varia mês a mês, dentro do grupo fixo distorce a leitura. Se o valor muda, a categoria é variável, mesmo que o gasto seja necessário.

- Lançar o valor total de uma compra parcelada. Uma compra em 12 vezes entra na categorização mês a mês, pelo valor da parcela, não de uma vez só pelo valor cheio. Lançar errado infla o mês da compra e distorce a leitura dos meses seguintes.

- Julgar o cliente durante a classificação. Categorizar é um trabalho técnico, não um veredito moral. O objetivo é mostrar o número com clareza, não fazer o cliente se sentir mal pelo delivery de sexta-feira.

- Categorizar uma vez só e nunca atualizar. Uma categorização feita apenas no diagnóstico inicial vira uma foto antiga rápido. Sem atualização mensal, você perde justamente o que mostra se o cliente está mudando de verdade.

Com que frequência recategorizar os gastos do cliente?

O ideal é recategorizar todo mês, como parte do acompanhamento financeiro recorrente, não só uma vez no diagnóstico inicial. A primeira categorização mostra a fotografia; a repetição mês a mês é que mostra se o padrão de consumo do cliente está mudando de verdade ou se voltou ao de sempre depois da euforia da primeira sessão. É esse acompanhamento contínuo, cobrado em geral em torno de 5% da renda do cliente, que sustenta qualquer ajuste de rota ao longo do tempo.

O atalho: automatizar a categorização dos gastos do cliente

Dá para categorizar tudo isso na mão, com uma planilha e paciência, e boa parte dos educadores começa assim. O problema aparece com o volume: categorizar gasto a gasto de vários clientes, mês a mês, consome horas que poderiam estar na análise e na relação com o cliente, que é a parte que nenhuma planilha faz. Se você quer ver como essa etapa se encaixa nos outros instrumentos do atendimento, veja o guia de ferramentas para Educador Financeiro. E se o que você quer é tirar de vez esse trabalho manual do caminho, o atalho é deixar a ferramenta fazer a categorização por você.

O atalho da categorização

Karppa Flow: os gastos do cliente categorizados sozinhos

Em vez de classificar lançamento por lançamento na mão, o Karppa Flow lê o extrato importado (ou lançado) do cliente e categoriza cada gasto automaticamente, já organizado por mês e por categoria, pronto para você analisar e apresentar o diagnóstico. É o atalho que transforma horas de trabalho de bastidor em poucos minutos de revisão.

Conhecer o Karppa Flow

Perguntas frequentes

O que é categorizar os gastos do cliente?

É o processo de pegar cada saída registrada no extrato bancário e na fatura do cartão do cliente, mês a mês, e classificar essa saída dentro de um padrão fixo de categorias, como moradia, mercado, transporte e lazer. O resultado não é uma lista de lançamentos soltos, é um retrato organizado de para onde o dinheiro do cliente está indo de verdade, categoria por categoria, mês a mês.

Por que não basta perguntar ao cliente quanto ele gasta em cada categoria?

Porque a memória do cliente quase nunca bate com a realidade. Ele lembra dos gastos grandes e esquece dos pequenos, subestima o delivery, esquece assinaturas que debitam sozinhas e arredonda tudo para baixo sem perceber. O caminho correto é sempre categorizar a partir do extrato bancário e da fatura do cartão dos últimos dois a três meses, onde cada linha é um fato, não uma lembrança.

Quais categorias usar para organizar os gastos do cliente?

Três grupos cobrem a maioria dos casos: gastos fixos (repetem todo mês com valor parecido, como aluguel, escola e parcelas de dívidas), gastos variáveis essenciais (mudam de valor mas são necessários, como mercado, farmácia e transporte) e gastos variáveis não essenciais (mudam de valor e dependem de escolha, como delivery, lazer e compras por impulso). É nesse último grupo que costuma morar a maior parte do vazamento.

Categorizar os gastos é a mesma coisa que montar o orçamento do cliente?

Não. A categorização é a matéria-prima: o levantamento real de para onde o dinheiro vai, gasto a gasto, tirado do extrato. O orçamento usa essa matéria-prima para definir, categoria por categoria, quanto o cliente pretende gastar dali para frente. Sem a categorização feita com precisão, o orçamento vira uma meta baseada em achismo, não em dado real.

Quanto tempo leva para categorizar os gastos de um cliente?

Na mão, categorizando lançamento por lançamento de dois a três meses de extrato e fatura, o trabalho costuma levar de uma a duas horas por cliente, menos com a prática. Com um sistema que categoriza automaticamente a partir do extrato importado, esse tempo cai para poucos minutos de revisão.

Com que frequência recategorizar os gastos do cliente?

O ideal é recategorizar todo mês, como parte do acompanhamento financeiro recorrente, não só uma vez no diagnóstico inicial. A primeira categorização mostra a fotografia; a repetição mês a mês mostra se o padrão de consumo do cliente está mudando de verdade ou voltou ao de sempre depois da euforia da primeira sessão.

Dá para categorizar os gastos em planilha ou preciso de um sistema?

Dá para começar em planilha, e muitos educadores começam assim. O problema aparece com o volume: categorizar gasto a gasto de vários clientes, mês a mês, na mão, consome tempo e abre margem para erro de classificação. Um sistema que categoriza os lançamentos automaticamente libera o seu tempo para a análise e para a relação com o cliente, que é a parte que nenhuma planilha faz.

Conclusão

Categorizar os gastos do cliente não é burocracia de planilha, é o que separa um diagnóstico de verdade de uma conversa genérica sobre dinheiro. É o trabalho de bastidor que transforma "acho que gasto pouco" em "você gastou R$ 1.100 com delivery em junho, 15% da sua renda", e é esse tipo de número concreto, tirado do extrato e organizado num padrão claro, que dá ao cliente a clareza (e o desconforto produtivo) para agir. Domine esse passo e todo o resto do atendimento, do orçamento ao plano de ação, fica em pé sobre uma base sólida.