- O que é: o levantamento de dados financeiros do cliente é a etapa de reunir os documentos reais (extratos, faturas, comprovantes) que sustentam o diagnóstico, distinta da conversa da anamnese.

- Por que o cliente trava: vergonha da própria bagunça financeira, medo de julgamento, desconfiança em compartilhar dados bancários e simples falta de tempo para juntar tudo.

- Os quatro blocos de documentos: renda, despesas (extrato e fatura), dívidas e patrimônio.

- Como pedir sem constranger: explique o motivo, dê prazo confortável, aceite documentos parciais e garanta confidencialidade por escrito antes de pedir qualquer extrato.

- Quando o cliente trava de verdade: comece pelo que ele tem, avance em blocos pequenos e nunca trate a desorganização como julgamento.

- O atalho do Flow: com o Karppa Flow, o cliente sobe o PDF do extrato e a inteligência artificial já lê e propõe a categorização, sem o educador digitar lançamento por lançamento.

Toda anamnese financeira bem conduzida termina com uma lista de tarefas: "me manda o extrato dos últimos três meses", "separa a fatura do cartão", "junta os contratos das dívidas". E é exatamente aqui, nessa lista aparentemente simples, que muitos atendimentos travam. O levantamento de dados financeiros do cliente é a etapa que transforma o relato da sessão em prova documental, e é também a etapa em que o cliente mais costuma sumir, atrasar ou entregar informação pela metade.

Isso não acontece por preguiça, na maioria dos casos. Acontece porque abrir o extrato bancário para outra pessoa mexe com vergonha, com medo de ser julgado e, às vezes, com desconfiança genuína sobre o que vai ser feito com aquele dado. Se você já leu o guia da anamnese financeira do cliente, sabe que a sessão de diagnóstico levanta os números por cima. Este artigo cobre o passo seguinte, o trabalho de bastidor que dá precisão a esse diagnóstico: como pedir, receber e organizar os documentos reais sem perder o cliente no meio do caminho.

O que é o levantamento de dados financeiros do cliente?

O levantamento de dados financeiros é o processo de reunir os documentos originais que comprovam a vida financeira do cliente: extratos bancários, faturas de cartão, contracheque, contratos de dívida, comprovantes de bens e investimentos. Diferente de perguntar "quanto você acha que gasta por mês", aqui o objetivo é ter o número real, extraído direto da fonte, sem depender da memória de ninguém.

É esse material que sustenta tudo o que vem depois. Sem ele, o educador trabalha com estimativas, e estimativa financeira erra sistematicamente para menos: quase todo cliente subestima o próprio gasto variável. Com os documentos em mãos, o trabalho deixa de ser opinião e vira análise.

Levantamento de dados x anamnese x fluxo de caixa: qual a diferença?

Os três termos andam juntos, mas cada um cumpre um papel diferente no atendimento, e vale deixar isso claro para não confundir a sequência do seu método.

- Anamnese financeira: é a entrevista. Você escuta a história, o comportamento e levanta os números por cima, direto na sessão com o cliente.

- Levantamento de dados financeiros: é o trabalho documental. Você junta os extratos, as faturas e os comprovantes que provam, com precisão, os números que o cliente relatou de memória na anamnese.

- Fluxo de caixa pessoal: é a organização final. Com os documentos do levantamento em mãos, você monta a linha do tempo mês a mês, com entradas, saídas e saldo, como detalho no guia do fluxo de caixa pessoal do cliente.

Pense assim: a anamnese pergunta, o levantamento comprova, e o fluxo de caixa organiza. Pular a etapa do meio é o erro mais comum de quem está começando, porque parece mais rápido confiar no que o cliente disse. Na prática, isso te deixa construindo um plano de ação em cima de um número que, quase sempre, está errado.

Por que o cliente trava (ou desiste) nessa etapa?

Antes de resolver o problema, vale entender por que ele existe. Na minha experiência formando educadores, os motivos que fazem um cliente sumir depois de pedido o extrato se repetem, e quase nenhum tem a ver com falta de vontade.

- Vergonha da própria bagunça. Abrir o extrato para outra pessoa expõe compras por impulso, assinaturas esquecidas e um saldo mais apertado do que o cliente admite até para si mesmo.

- Medo de julgamento. O cliente teme ouvir, mesmo que de forma sutil, um "nossa, você gasta muito com isso?", e prefere não expor o extrato a correr esse risco.

- Desconfiança sobre o uso do dado. Extrato bancário é informação sensível. Sem entender claramente o motivo do pedido e o destino daquele documento, é natural o cliente hesitar.

- Trabalho percebido como grande demais. Juntar extratos de três meses, faturas de dois cartões e o contrato de um financiamento parece uma tarefa enorme quando pedida de uma vez só, e tarefa grande demais costuma ser adiada.

- Falta de organização prévia. Boa parte dos clientes nunca guardou esse tipo de documento de forma acessível, e não sabe nem por onde procurar.

Repare que quatro dos cinco motivos são emocionais, não práticos. É por isso que a solução não é insistir mais forte no pedido, é mudar a forma como você pede.

Quais documentos pedir ao cliente?

Um checklist claro evita o vaivém de "ah, esqueci de mandar isso também" e reduz a sensação de tarefa infinita. Eu organizo o pedido em quatro blocos, sempre nesta ordem.

Nem todo cliente vai ter os quatro blocos completos, e está tudo bem. Um autônomo sem reserva formal, por exemplo, simplesmente não tem o que trazer no bloco de patrimônio além do que já é visível. O checklist serve para você saber o que perguntar, não para exigir perfeição documental de quem está começando a se organizar agora.

Como pedir os documentos sem constranger o cliente?

A forma como você pede pesa tanto quanto o que você pede. Estes são os princípios que uso, e que ensino na Formação, para que o cliente entregue o material completo sem se sentir invadido.

- Explique o motivo antes de pedir. "Preciso do seu extrato para conseguir montar um plano que funcione de verdade, não para te fiscalizar" muda completamente a forma como o pedido é recebido.

- Dê um prazo confortável. Cinco a sete dias corridos evita tanto a pressa que gera erro quanto o esquecimento que vem de um prazo vago demais.

- Aceite documentos parciais. Receber o extrato de dois dos três meses pedidos, com o combinado de completar depois, é melhor do que travar o atendimento esperando o pacote perfeito.

- Ofereça mais de um canal. Nem todo cliente tem facilidade com e-mail. Aceitar PDF por WhatsApp, upload em um link ou até print de tela reduz a barreira técnica do envio.

- Garanta a confidencialidade por escrito. Uma frase simples, mandada antes do primeiro pedido, do tipo "tudo que você me enviar é usado só para o seu atendimento e fica guardado com sigilo", muda a disposição de quem hesita em mandar o próprio extrato.

Antes da sessão ou durante a sessão: quando pedir cada documento?

Sempre que possível, peça o levantamento antes da sessão de anamnese, com uma lista curta e um prazo definido. Isso poupa o tempo da reunião, que deve ser usado para escutar e para interpretar os números, não para o cliente procurar documento no meio da conversa. Mas deixe claro, desde o convite, que se ele não conseguir juntar tudo a tempo, vocês completam juntos na sessão ou logo depois. A ideia é tirar peso, nunca criar barreira de entrada para o atendimento.

O que fazer quando o cliente não tem os documentos organizados?

É a situação mais comum, não a exceção. A maioria dos clientes nunca precisou reunir esse material de uma vez, e não faz ideia de onde procurar metade dele. Nesses casos, três atitudes fazem toda a diferença: comece pelo que ele já tem em mãos, mesmo incompleto; mostre, na prática, onde baixar o extrato dentro do aplicativo do banco (boa parte da resistência é insegurança técnica, não recusa); e quebre o pedido em blocos pequenos ao longo das primeiras semanas, em vez de exigir tudo de uma vez na primeira sessão. Trate a desorganização como ponto de partida do trabalho, nunca como falha do cliente. Para muita gente, essa é a primeira vez que alguém olha esses documentos com ela, e não para julgar ela.

Passo a passo do levantamento de dados financeiros do cliente

Com o motivo e a forma de pedir alinhados, o processo em si segue uma sequência simples.

Passo 1: feche o checklist logo após a anamnese

Ainda durante ou ao final da sessão de diagnóstico, defina junto com o cliente quais dos quatro blocos se aplicam ao caso dele e qual prazo é realista para reunir cada um.

Passo 2: envie o pedido por escrito, em lista curta

Depois da sessão, mande uma mensagem com a lista objetiva do que falta, o prazo combinado e o canal de envio. Lista escrita evita o "esqueci o que você tinha pedido" três dias depois.

Passo 3: confirme o recebimento e sinalize o que falta

Sempre que um documento chegar, confirme o recebimento e, se algo ainda faltar, aponte exatamente o que é. Silêncio do seu lado é interpretado como "não é tão importante assim", e o cliente relaxa o prazo.

Passo 4: organize os documentos por bloco, assim que chegam

Não deixe o material se acumular sem organização. Nomeie e arquive cada documento por cliente e por bloco assim que ele chega, para não perder tempo procurando depois, na hora de montar o diagnóstico.

Passo 5: use os documentos para validar (não substituir) a anamnese

Compare o que o cliente relatou na sessão com o que os documentos mostram. As diferenças, que quase sempre existem, não são motivo de confronto, são material valioso: é ali que mora o gasto que o cliente nem lembrava que tinha.

O levantamento sem digitar lançamento por lançamento

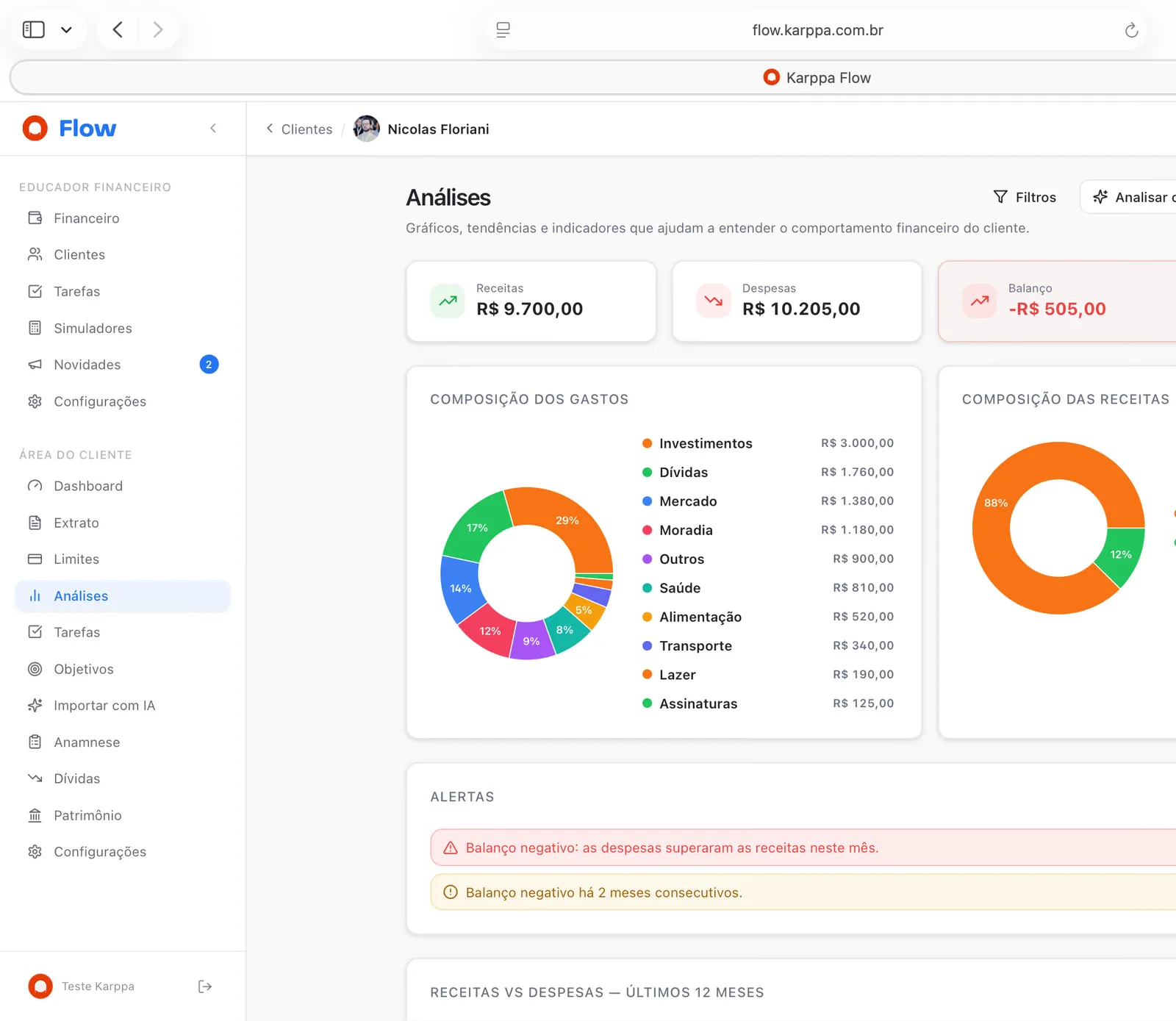

Karppa Flow: o cliente sobe o PDF, a IA já propõe a categorização

Em vez de pedir print, planilha ou digitar cada linha do extrato na mão, o Karppa Flow lê o PDF do banco com inteligência artificial e já propõe a categorização das despesas do cliente. Você só valida, e o levantamento que levava horas vira minutos.

Conhecer o Karppa Flow

Como garantir a segurança e a privacidade dos dados do cliente?

Extrato bancário, contracheque e contrato de dívida são documentos sensíveis, e o cliente só entrega o material completo quando confia que ele vai ser bem cuidado. Três práticas simples resolvem a maior parte da preocupação: use um canal de envio seguro (evite deixar documentos soltos em conversas antigas de WhatsApp sem organização), armazene tudo em um local único e organizado, com acesso restrito só a você, e nunca compartilhe o material do cliente com terceiros, nem mesmo em exemplos anonimizados sem autorização explícita. Deixar essas três garantias claras, antes de pedir o primeiro documento, é o que costuma destravar quem hesita.

O cliente não está com medo de mostrar números. Está com medo de ser julgado ou exposto por eles. Resolva essa preocupação primeiro, e o levantamento de dados deixa de ser um obstáculo e vira só mais uma etapa do método.

O que fazer quando o cliente resiste ou some com o pedido?

Às vezes, mesmo com todo o cuidado na abordagem, o cliente atrasa ou some depois de pedido o extrato. Antes de cobrar com mais insistência, vale perguntar diretamente e com leveza: "percebi que ainda não recebi o extrato, tem alguma dificuldade em juntar ou prefere que a gente resolva isso juntos na próxima sessão?". Na maioria das vezes, a resposta revela vergonha ou dificuldade técnica, não desinteresse. Oferecer ajuda prática, em vez de pressão, quase sempre destrava o processo. Se a resistência persistir mesmo depois disso, muitas vezes o motivo é mais profundo: o cliente está endividado além do que contou na sessão e tem medo do que o extrato vai revelar. Nesse cenário, vale antecipar o acolhimento que você usaria ao conduzir o cliente pelo método de como ajudar o cliente a sair das dívidas, porque é exatamente esse tipo de situação que o levantamento completo existe para revelar cedo, e não seis meses depois.

Erros comuns no levantamento de dados financeiros do cliente

- Pedir tudo de uma vez, sem prazo nem ordem. Uma lista longa e vaga assusta mais do que ajuda. Divida em blocos e dê um prazo claro para cada um.

- Não explicar o motivo do pedido. Pedir extrato sem contexto soa como fiscalização. Explicar o "para quê" antes do "me manda" muda a resposta do cliente.

- Aceitar só o relato, sem cobrar o documento. Confiar na memória do cliente sobre o próprio gasto é o erro mais caro do diagnóstico: o número quase sempre está errado, e o plano de ação nasce torto.

- Tratar a desorganização do cliente como preguiça. Julgamento, mesmo sutil, fecha a porta que você está tentando abrir. A maioria simplesmente nunca precisou organizar isso antes.

- Não confirmar o recebimento. Silêncio do seu lado sinaliza que o prazo não é sério, e o cliente relaxa. Confirme sempre, mesmo que seja só um "recebido, obrigado".

- Guardar os documentos sem organização própria. Fichas soltas e PDFs espalhados fazem você perder tempo depois. O conjunto completo de instrumentos para essa etapa está no guia de ferramentas para Educador Financeiro.

De quanto em quanto tempo repetir esse levantamento?

O levantamento completo, cobrindo os quatro blocos, acontece uma vez, no início do atendimento. Depois disso, o que se repete, em geral todo mês, é a atualização do extrato bancário e da fatura do cartão, que alimentam o fluxo de caixa e o acompanhamento recorrente. Já os blocos de dívidas e patrimônio só precisam ser revisitados quando algo muda de forma relevante, como a quitação de um contrato ou a compra de um bem, e não em toda sessão mensal.

O atalho: reduzir a fricção do levantamento com tecnologia

Dá para conduzir todo esse processo por WhatsApp e pasta de arquivo, e boa parte dos educadores começa exatamente assim. O problema aparece com a escala: pedir, cobrar, receber, organizar e digitar cada extrato na mão, cliente por cliente, mês por mês, consome um tempo que deveria estar na análise e na relação com quem está do outro lado. É justamente essa etapa, reunir e organizar os documentos, que consome boa parte do tempo de bastidor de todo o diagnóstico.

O atalho de verdade aqui não é força de vontade nem mais uma ficha de papel, é ter um sistema que faz esse trabalho por você. É exatamente isso que o Karppa Flow entrega: o cliente sobe o PDF do extrato, a inteligência artificial já propõe a categorização e organiza tudo por cliente, sem você digitar lançamento por lançamento. O tempo que sobra dessa etapa volta para a análise e para a relação com o cliente, que é a parte que nenhum sistema faz sozinho.

Além do sistema, vale dominar o método por trás dele: como interpretar as diferenças entre o que o cliente relatou e o que o extrato mostra, como conduzir a conversa quando aparece uma dívida que ele não contou, e como transformar esse levantamento em plano de ação. Foi para ensinar esse método completo, do levantamento ao acompanhamento, que estruturamos a Formação de Educador Financeiro do Grupo Karppa, com o Karppa Flow incluso, uma comunidade ativa e o suporte de quem já formou mais de mil profissionais no Brasil.

A Formação

Aprenda a conduzir o levantamento de dados com método e sem fricção

Em uma Sessão Estratégica gratuita, um especialista do nosso time entende o seu momento e te mostra, na prática, como conduzir o diagnóstico completo, do primeiro pedido de extrato ao plano de ação.

Agendar Sessão EstratégicaPerguntas frequentes

O que é o levantamento de dados financeiros do cliente?

É a etapa em que o Educador Financeiro reúne os documentos reais da vida financeira do cliente (extratos bancários, faturas de cartão, contracheque, contratos de dívida e comprovantes de bens) para sustentar o diagnóstico. Diferente da conversa da anamnese, aqui o objetivo é juntar prova documental, não relato: é o material bruto que depois vira o fluxo de caixa e o plano de ação.

Qual a diferença entre levantamento de dados e anamnese financeira?

A anamnese é a entrevista: você escuta a história, o comportamento e levanta os números por cima, direto com o cliente na sessão. O levantamento de dados é o trabalho documental que sustenta essa entrevista: juntar os extratos, as faturas e os comprovantes que provam, com precisão, os números que o cliente relatou de memória. A anamnese pergunta; o levantamento comprova.

Quais documentos pedir ao cliente no levantamento de dados financeiros?

Quatro blocos: comprovantes de renda (contracheque, extrato de recebimento, DAS de MEI), extratos de despesa (extrato bancário e fatura de cartão dos últimos dois a três meses), documentos de dívida (contratos, extratos de financiamento, notificação de negativação) e comprovantes de patrimônio (matrícula de imóvel, documento do veículo, extrato de investimentos).

Como pedir extrato bancário ao cliente sem parecer invasivo?

Explique o motivo antes de pedir: você não quer fiscalizar, quer ter números reais para montar um plano que funcione. Dê um prazo confortável (cinco a sete dias), aceite documentos parciais, ofereça mais de um canal de envio (aplicativo, e-mail, WhatsApp) e garanta, por escrito, que o material é confidencial e usado só para o atendimento dele.

O que fazer quando o cliente não tem os documentos organizados?

Comece pelo que ele tem, mesmo que incompleto, e vá completando ao longo das primeiras sessões. Ajude ativamente: mostre onde baixar o extrato no aplicativo do banco, simplifique o pedido em uma lista curta por vez, e nunca trate a desorganização como julgamento. Para a maioria dos clientes, é a primeira vez que alguém olha esses documentos com eles, não para eles.

É seguro pedir extrato bancário e dados financeiros do cliente?

É, desde que você trate esses dados com o mesmo cuidado que um profissional de saúde trata um prontuário: canal de envio seguro, armazenamento organizado e acesso restrito a você, e a informação de que aqueles dados nunca são compartilhados com terceiros. Deixar isso explícito para o cliente, antes de pedir qualquer documento, é o que constrói a confiança necessária para ele enviar o extrato completo.

De quanto em quanto tempo repetir o levantamento de dados financeiros do cliente?

O levantamento completo (todos os quatro blocos de documentos) acontece uma vez, no início do atendimento. Depois disso, o que se repete, em geral todo mês, é a atualização do extrato bancário e da fatura do cartão, que alimentam o acompanhamento e o fluxo de caixa recorrente. Dívidas e patrimônio só precisam ser revisitados quando algo muda de forma relevante.

Conclusão

O levantamento de dados financeiros do cliente não é burocracia, é o que separa um diagnóstico preciso de um diagnóstico baseado em achismo. O extrato não mente; a memória do cliente, sim, e quase sempre para menos. Quando você entende por que o cliente trava nessa etapa (vergonha, medo de julgamento, desconfiança), e ajusta a forma de pedir em vez de só insistir mais forte, o que parecia fricção vira só mais um passo natural do método. Domine essa etapa e o resto do atendimento, do fluxo de caixa ao plano de ação, fica mais rápido e muito mais confiável.