- O que é: o mapa dos temas que sustentam a profissão de Educador Financeiro, organizados por pilar de conhecimento (a ordem de estudo está no roteiro, não aqui).

- Os 6 pilares: finanças pessoais, comportamento financeiro, método de atendimento, regulação e limites legais, negócio (preço e ferramentas) e comunicação.

- O que aprofundar: dentro de cada pilar, os temas que realmente aparecem na frente do cliente, não a teoria acadêmica.

- O que pode ficar de fora: macroeconomia avançada, cálculo financeiro complexo e siglas de certificação de mercado de capitais que você nunca vai usar no consultório.

- O atalho: uma boa formação já entrega esse conteúdo curado e testado, então você não perde meses pesquisando o que estudar.

Você já decidiu que quer ser Educador Financeiro, mas toda vez que abre o Google ou o Instagram encontra um assunto diferente: um vídeo sobre bolsa de valores, um post sobre inteligência emocional, um curso de certificação CFP. A pergunta que sobra é sempre a mesma: o que estudar para ser Educador Financeiro, de verdade, sem gastar meses em conteúdo que você nunca vai usar sentado na frente de um cliente?

Este artigo é sobre conteúdo, não sobre ordem. Se você já decidiu estudar mas não sabe em que sequência fazer isso, veja antes o roteiro completo de por onde começar a estudar para ser Educador Financeiro. Aqui a proposta é outra: mapear os pilares de conhecimento que sustentam a profissão, para você saber exatamente o que aprofundar em cada um e, principalmente, o que pode deixar de fora sem culpa.

Depois de formar mais de mil Educadores Financeiros aqui no Grupo Karppa, uma coisa ficou clara para mim: quem trava não costuma ser quem estudou pouco. É quem estudou muito, na direção errada. Tem gente que decorou sigla de investimento e nunca aprendeu a conduzir uma conversa difícil sobre dívida. Tem gente craque em planilha que nunca ouviu falar em viés de ancoragem. Este é o mapa que eu gostaria de ter recebido antes de montar meu primeiro plano de estudo.

Por que "o que estudar" é diferente de "por onde começar"?

São duas perguntas parecidas, mas as respostas resolvem problemas diferentes. "Por onde começar" resolve a ansiedade da largada: qual assunto vem primeiro, o que estudar na semana 1, na semana 2 e assim por diante. "O que estudar" resolve outro problema, o de escopo: dentro de cada etapa do caminho, quais temas específicos merecem profundidade e quais você pode tratar de forma superficial, ou nem tocar.

É a diferença entre um roteiro de viagem e o mapa completo do destino. O roteiro te diz em que ordem visitar cada lugar. O mapa te mostra tudo o que existe, para você escolher com clareza onde vale a pena parar mais tempo. Este artigo é o mapa.

O mapa: os 6 pilares de conhecimento do Educador Financeiro

Não são etapas sequenciais, e sim seis áreas de conhecimento que se sustentam ao mesmo tempo. Um bom Educador Financeiro não termina um pilar para começar o outro: ele constrói profundidade nos seis, ao longo do tempo, porque cada atendimento real exige um pouco de cada um.

Pilar 1: finanças pessoais, a base técnica

É o pilar mais intuitivo, mas também o que costuma ser estudado com profundidade desnecessária em alguns pontos e de menos em outros. Os temas que realmente aparecem no consultório são:

- Orçamento e categorização de gastos: separar gasto fixo, variável e supérfluo, e entender onde o dinheiro do cliente está vazando.

- Fluxo de caixa pessoal: organizar entradas e saídas ao longo dos meses, a base de qualquer diagnóstico. Se quiser ver esse tema por dentro, veja o passo a passo de como montar o fluxo de caixa pessoal do cliente.

- Patrimônio líquido: somar bens e subtrair dívidas para ter o ponto de partida real de uma pessoa.

- Dívidas e juros: a diferença entre estratégias como bola de neve e avalanche, e como o custo efetivo total de cada dívida muda a prioridade de quitação.

- Reserva de emergência: como definir o tamanho ideal por perfil de cliente e onde ela deve ficar alocada.

- Noções de investimento e perfil de risco: o suficiente para o cliente entender o próprio perfil, sem que você recomende um ativo específico.

- Imposto de Renda pessoa física, no nível básico: entender o que é isenção, dedução simples e malha fina ajuda a orientar o cliente na temporada de declaração, mesmo sem preencher a declaração por ele.

Você não precisa virar economista. Precisa dominar cada um desses temas com a profundidade de quem explica para uma pessoa leiga, com paciência, sem depender de termo técnico para parecer competente. Um bom teste é simples: se você não consegue explicar o custo efetivo total de um cartão de crédito para a sua mãe em duas frases, ainda falta profundidade neste pilar, não teoria a mais, prática de explicar em voz alta.

Pilar 2: comportamento financeiro e psicologia do dinheiro

Este é o pilar que mais separa um Educador Financeiro de uma calculadora com pernas, e o que a maioria de quem estuda sozinho pula. Dinheiro mexe com emoção antes de mexer com número. Um cliente pode saber, no papel, que devia parar de gastar no cartão, e continuar fazendo isso todo mês.

Os temas que valem o seu tempo aqui: vieses cognitivos comuns (como ancoragem, contabilidade mental e viés de confirmação, que explicam por que o cliente toma decisões que parecem irracionais), crenças financeiras herdadas da infância, vergonha e ansiedade financeira (o que trava a pessoa de abrir os próprios números), procrastinação nas decisões de dinheiro e rapport e escuta ativa, a confiança inicial que faz o cliente se abrir de verdade.

Um exemplo prático de contabilidade mental: muita gente trata o dinheiro do décimo terceiro como "diferente" do salário normal, e o gasta com mais facilidade, mesmo sendo o mesmo dinheiro na mesma conta. Se você não sabe nomear esse tipo de comportamento, tende a julgar o cliente ("ele é descontrolado") em vez de conduzir a mudança com técnica. Esse é o tipo de conhecimento que separa quem apenas critica o comportamento do cliente de quem sabe trabalhar com ele.

Um diagnóstico técnico perfeito, sem entender o comportamento do cliente, vira uma planilha que ninguém segue. É a camada de comportamento que faz o plano sair do papel.

Pilar 3: método de atendimento, do diagnóstico ao acompanhamento

Saber sobre orçamento, dívidas e comportamento não é a mesma coisa que saber conduzir um atendimento do início ao fim. Este pilar é o processo prático: como fazer a anamnese financeira (o levantamento de dados e as perguntas certas), como montar um plano de ação que o cliente consiga seguir, como estruturar o acompanhamento entre as sessões e como identificar o momento de encerrar. Se quiser ver essa rotina por dentro, etapa por etapa, veja o que faz um Educador Financeiro no dia a dia.

É neste pilar que a maioria de quem estuda sozinho trava, não por falta de informação sobre o que é um bom diagnóstico, mas porque essa parte exige prática, feedback e correção de rota, algo muito mais difícil de replicar lendo um livro do que estudando a base técnica do pilar 1.

Pilar 4: regulação e limites legais da profissão

Estudar esse pilar antes de atender evita um erro que compromete toda a credibilidade do trabalho: confundir educação financeira com recomendação de investimento. O Educador Financeiro trabalha orçamento, dívidas, organização e comportamento. Ele não recomenda um ativo específico de forma individualizada ("compre esta ação", "aplique neste fundo"), porque isso é consultoria de valores mobiliários, atividade regulada pela CVM.

Vale também entender onde a sua atuação termina e onde começa a de outros profissionais. Veja a comparação completa em a diferença entre educador, consultor, planejador e assessor de investimentos, e se ainda tem dúvida sobre a necessidade de uma sigla no currículo, veja o que realmente vale em certificação de Educador Financeiro: você precisa de uma?

Pilar 5: negócio, precificação, formalização e ferramentas

Só faz sentido estudar este pilar com profundidade depois de ter uma base mínima dos anteriores, mas ele precisa entrar no seu mapa desde o início, porque é o que transforma conhecimento em renda. Os temas centrais: os modelos de cobrança (consultoria pontual, mentoria e acompanhamento recorrente), a formalização básica do negócio (pessoa física no começo, CNPJ conforme a carteira cresce) e as ferramentas que organizam clientes, diagnóstico e relatórios. Para a referência completa de preço, veja quanto cobrar por uma consultoria financeira.

Uma planilha solta funciona no início, mas não escala e passa cara de amador conforme a carteira cresce. Você precisa estudar um sistema que organize os clientes, monte o diagnóstico financeiro e gere relatórios apresentáveis.

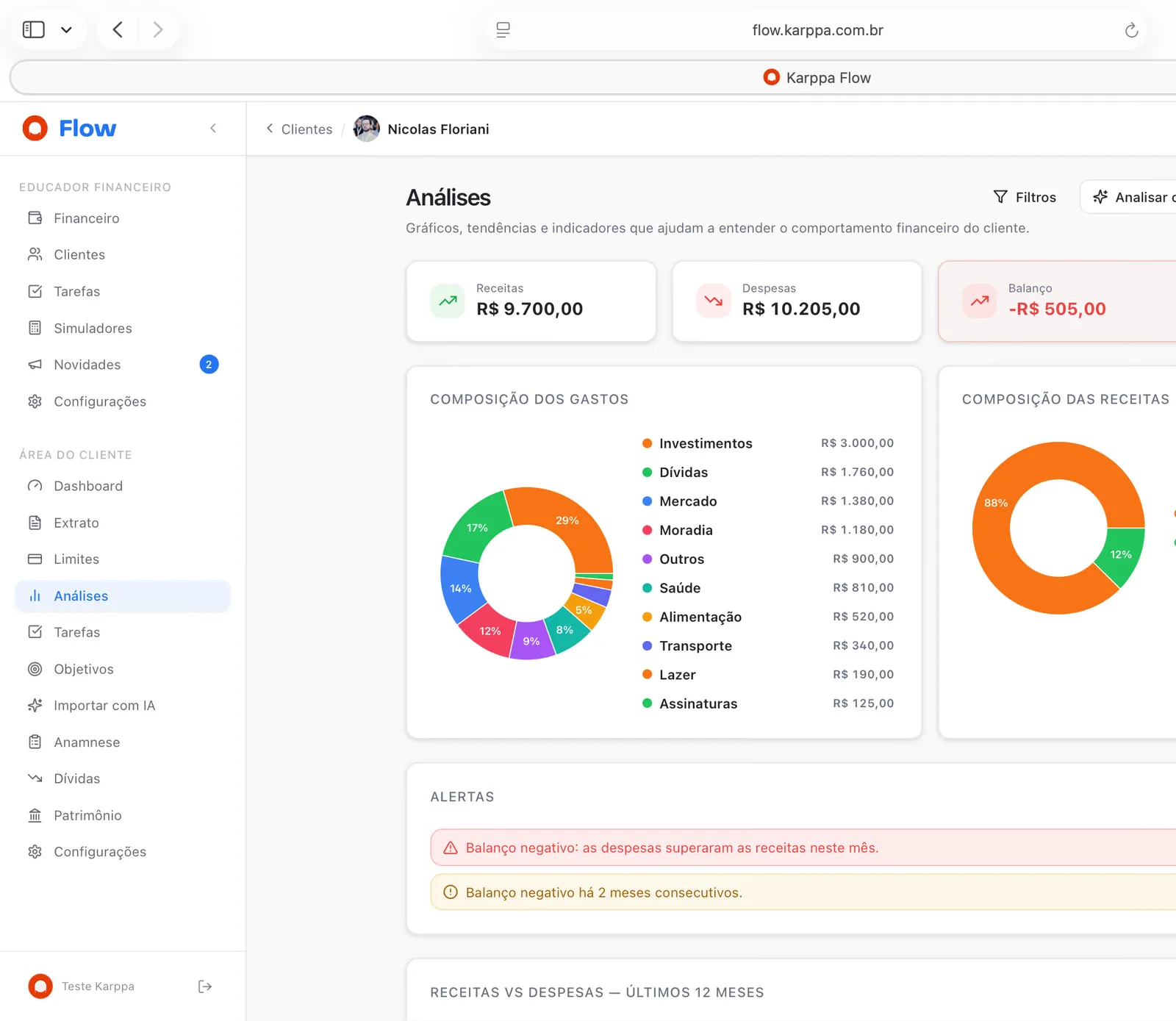

Pilar 5 · A ferramenta

Karppa Flow: o sistema de gestão feito para o Educador Financeiro

Em vez de estudar como montar uma planilha do zero, o Karppa Flow já organiza os seus clientes, monta o diagnóstico financeiro e gera os relatórios de atendimento, para você operar com a cara de um profissional desde o primeiro cliente.

Conhecer o Karppa Flow

Pilar 6: comunicação e autoridade

É o pilar que mais gente deixa para o final, e o que faz um profissional tecnicamente pronto continuar invisível. Não precisa virar especialista em marketing digital. Precisa entender o básico de posicionamento (para quem você fala e sobre qual dor), como transformar o que você já sabe em conteúdo que gera confiança, e como conduzir a conversa que transforma seguidor em cliente. Se quiser aprofundar essa parte, veja como conseguir clientes como Educador Financeiro.

O que você pode deixar de lado sem prejuízo para a sua carreira

Tão importante quanto saber o que estudar é saber o que não vale o seu tempo. Estes são os temas que aparecem com frequência em listas de estudo, mas raramente fazem diferença no consultório:

- Macroeconomia avançada: política monetária, modelos de PIB e cenários internacionais são interessantes para contexto, mas o cliente quer entender o próprio orçamento, não uma aula de economia.

- Matemática financeira e atuarial de nível universitário: juros compostos, custo efetivo total e cálculo de patrimônio líquido bastam. Fórmulas de precificação de derivativos não aparecem no diagnóstico de ninguém.

- Direito societário aprofundado: só se torna relevante se você planeja montar uma empresa de grande porte. No começo, a formalização básica resolve.

- Certificações voltadas para o mercado de capitais: siglas pensadas para quem trabalha dentro de corretora ou banco, avaliando produtos de investimento, não para quem educa pessoa física sobre organização financeira.

- Domínio avançado de planilhas e programação: ajuda, mas não fecha cliente. Uma ferramenta pronta resolve isso melhor do que meses aprendendo fórmulas complexas.

A Formação

Estude os 6 pilares com o conteúdo já curado por quem formou mais de mil profissionais

Em uma Sessão Estratégica gratuita, um especialista do nosso time entende o seu momento e te mostra, na prática, como a Formação organiza esses 6 pilares num método guiado, sem você precisar adivinhar o que estudar.

Agendar Sessão EstratégicaErros comuns de quem estuda esses pilares sozinho

Conhecer os tropeços mais frequentes economiza meses do seu tempo:

- Virar um "economista de plantão". Ficar obcecado por notícia de juros e Selic, mas nunca treinar uma conversa sobre vergonha financeira, é estudar o pilar errado com muita profundidade.

- Dominar técnica e ferramenta, ignorar comportamento. Monta a planilha perfeita, mas o cliente não segue o plano, porque ninguém trabalhou o motivo real do comportamento dele.

- Empilhar certificações sem aplicar. Decorar sigla que impressiona no currículo, mas nunca conduzir um diagnóstico de verdade, não constrói segurança na frente do cliente.

- Estudar regulação por cima. Não saber a linha entre educar e recomendar investimento é um risco jurídico real, e não só um detalhe teórico.

- Deixar comunicação para o final. Fica tecnicamente pronto, mas ninguém sabe que ele existe, e o primeiro cliente demora meses a mais para chegar.

Como saber se você já domina cada pilar?

Estudar não é o mesmo que dominar. Use estas perguntas como autoavaliação rápida, pilar por pilar. Se a resposta for "não" em algum deles, é ali que vale investir a próxima semana de estudo, não no pilar em que você já se sente confortável:

- Finanças pessoais: você consegue explicar patrimônio líquido e custo efetivo total de uma dívida para um leigo, sem consultar anotação?

- Comportamento financeiro: você já identificou, num caso real (mesmo de um amigo ou familiar), um viés cognitivo específico por trás de uma decisão financeira?

- Método de atendimento: você já conduziu uma anamnese financeira completa em alguém, do levantamento de dados até um plano de ação escrito?

- Regulação: você sabe explicar, em uma frase, a diferença entre educar e recomendar investimento?

- Negócio: você já sabe quanto vai cobrar pelo seu primeiro atendimento e por quê?

- Comunicação: alguém fora do seu círculo mais próximo já soube, por você, que você atua ou pretende atuar como Educador Financeiro?

Quanto tempo leva para cobrir os 6 pilares?

Não existe uma resposta única, porque os pilares se desenvolvem em paralelo, não em série. Alguém pode ter uma boa base técnica (pilar 1) e ainda estar engatinhando em comportamento (pilar 2). O que determina o tempo total não é a quantidade de conteúdo, é a curadoria: estudar disperso, sem saber o que priorizar, é o que faz esse processo levar de seis meses a mais de um ano. Para entender a sequência recomendada e o tempo médio até o primeiro atendimento pago, veja o roteiro completo em por onde começar a estudar para ser Educador Financeiro.

Perguntas frequentes

O que estudar para ser Educador Financeiro, resumindo em uma frase?

Domine os fundamentos técnicos de finanças pessoais, entenda o comportamento financeiro do cliente, aprenda o método de atendimento do diagnóstico ao acompanhamento, conheça os limites legais da profissão e trate o negócio (preço e ferramentas) e a comunicação como parte do estudo, não como detalhe.

Preciso estudar economia e macroeconomia para atuar?

O básico ajuda a entender o contexto (o que é a Selic, o que é inflação), mas macroeconomia avançada, política monetária e modelos de PIB não aparecem no dia a dia do consultório. O cliente quer entender o próprio orçamento, não uma aula de economia. Esse tempo rende mais aplicado em comportamento financeiro e método de atendimento.

Preciso saber matemática financeira avançada?

Não. Você precisa dominar juros simples e compostos, custo efetivo total de uma dívida e o cálculo de patrimônio líquido, o suficiente para explicar isso a uma pessoa leiga sem gaguejar. Matemática atuarial ou cálculo financeiro de nível universitário não faz diferença no atendimento.

Qual pilar é mais importante: a técnica ou o comportamento do cliente?

Os dois se completam e nenhum sozinho sustenta um bom atendimento. A técnica sem comportamento produz um plano certo que o cliente não segue. O comportamento sem técnica produz empatia sem direção prática. O erro mais comum é estudar só um dos dois.

Depois de estudar todos esses pilares sozinho, ainda preciso de uma formação?

Depende do quanto você valoriza o seu tempo. Dá para montar esse conhecimento sozinho, com livros, cursos avulsos e tentativa e erro. Uma formação entrega o conteúdo já curado, testado com mais de mil alunos, e junto com prática guiada, o que costuma ser a parte mais difícil de replicar sozinho.

Conclusão

Os 6 pilares (finanças pessoais, comportamento financeiro, método de atendimento, regulação, negócio e comunicação) não são um checklist para riscar de cima para baixo. São um mapa para você voltar sempre que sentir que está estudando muito num assunto e esquecendo outro. Quem constrói profundidade nos seis, mesmo que devagar, chega mais rápido ao primeiro cliente pagante do que quem vira especialista em apenas um deles.

Se o que falta agora é saber em que ordem percorrer esse mapa, o próximo passo é o roteiro completo de por onde começar a estudar para ser Educador Financeiro.